Beranda

/ Akun Nominal Adalah : Ppt Bab 9 Akuntansi Perusahaan Jasa Sebuah Pengantar Powerpoint Presentation Id 5162238 - Pada akhir tahun fiskal, biasanya saldo dalam rekening ini nantinya akan dipindahkan ke dalam rekening permanen.

Akun Nominal Adalah : Ppt Bab 9 Akuntansi Perusahaan Jasa Sebuah Pengantar Powerpoint Presentation Id 5162238 - Pada akhir tahun fiskal, biasanya saldo dalam rekening ini nantinya akan dipindahkan ke dalam rekening permanen.

Akun Nominal Adalah : Ppt Bab 9 Akuntansi Perusahaan Jasa Sebuah Pengantar Powerpoint Presentation Id 5162238 - Pada akhir tahun fiskal, biasanya saldo dalam rekening ini nantinya akan dipindahkan ke dalam rekening permanen.. Akun riil (tetap) adalah akun yang dilaporkan dalam neraca, saldo akun terbawa dari satu periode ke periode berikutnya. Yang termasuk akun riil adalah golongan harta, hutang dan modal atau disebut juga dengan akun neraca. Akun ini disebut juga akun laba/rugi yang terdiri atas pendapatan dan beban. Akun nominal ini terdiri dari dua jenis akun, yakni pendapatan dan beban. Ini juga dikenal sebagai akun sementara, tidak seperti akun neraca (aset, kewajiban, ekuitas pemilik), yang merupakan akun permanen.

Akun nominal atau akun laba rugi, adalah akun yang pada akhir periode bakal dilaporin di laporan laba rugi. Pertama yang termasuk dalam akun nominal adalah pendapatan. Tujuan dari penggolongan akun adalah: Akun nominal adalah akun yang selalu dimulai dengan saldo nol dan juga diakhiri dengan saldo nol. Aktiva (aset/harta) aktiva adalah harta yang terdapat dan digunakan dalam kegiatan.

Apa Yang Dimaksud Dengan Akun Atau Account Akuntansi Dictio Community from www.dictio.id Akun nominal / akun laba rugi; Akun yang termasuk adalah akun pendapatan dan akun beban. Akun nominal merupakan kelompok akun yang disajikan dalam laporan laba rugi. Agar bisa ditampilkan pada laporan laba rugi. Pertama yang termasuk dalam akun nominal adalah pendapatan. Setelah jurnal penutup diposting ke setiap akun, maka yang tersisa adalah perkiraan riil ( assets, liabilities, capital/equity ). Akun terbagi dalam tiga golongan besar, yaitu akun riil, akun nominal dan akun campuran : Aktiva (aset/harta) aktiva adalah harta yang terdapat dan digunakan dalam kegiatan.

Jadi, akun ini tidak akan disajikan dalam neraca maupun laporan perubahan ekuitas.

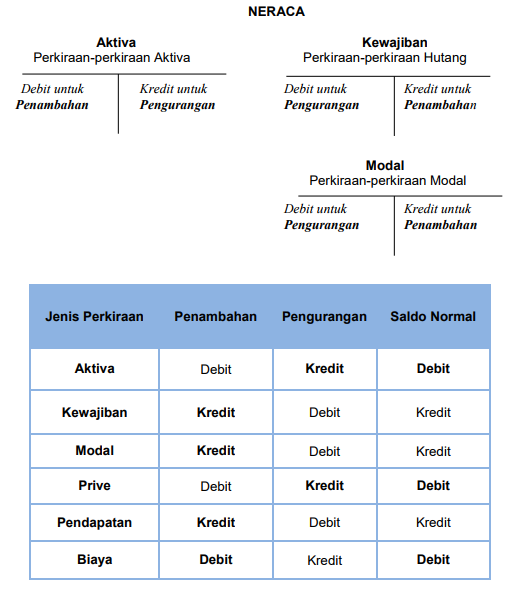

Akun nominal adalah akun yang disajikan dalam laporan laba rugi. Akun nominal (rugi laba) meliputi : Selanjutnya adalah mengenal apa itu akun riil dan akun nominal. Pada akhir tahun fiskal, biasanya saldo dalam rekening ini nantinya akan dipindahkan ke dalam rekening permanen. Akun nominal adalah akun yang pada akhir periode dilaporkan dalam laporan laba rugi. Saldo normal akun merupakan transaksi yang ditempatkan dalam suatu akun saat sifat transaksinya adalah menambah saldo akun tersebut. Akun riil/akun dalam neraca (balance sheet accounts) akun riil disebut juga akun neraca yang sifatnya permanen. Akun riil (neraca) meliputi : Dengan memindahkan saldo tersebut ke rekening permanen akan membuat saldo dalam akun nominal kembali menjadi nol dan membuat. Dalam proses pencatatannya, akun yang dikategorikan sebagai akun tertutup ini ditulis dengan tanpa jumlah saldo. Akun nominal adalah akun yang selalu dimulai dengan saldo nol dan juga diakhiri dengan saldo nol. Akun ini disebut juga akun laba/rugi yang terdiri atas pendapatan dan beban. Jadi, akuntansi nominal dimulai dengan saldo nol pada awal setiap tahun akuntansi.

Pendapatan (income) yang dimaksud dengan pendapatan adalah penambahan kotor modal sebagai akibat aktivitas usaha. Akun riil (neraca) meliputi : Yang termasuk akun riil adalah golongan harta, hutang dan modal atau disebut juga dengan akun neraca. Akun nominal / akun laba rugi; Sedangkan saldo dalam akun riil tidak akan bisa kembali pada angka nol di tahun fiskal berlangsung.

Apa Saja Yang Termasuk Akun Riil Dan Akun Nominal from imgv2-1-f.scribdassets.com Tujuan dari penggolongan akun adalah: Jenis akun dalam akun riil adalah aset, kewajiban, dan ekuitas. Bisnis dan organisasi yang berbeda memperlakukan kedua akun secara berbeda, berdasarkan sifat transaksi, prinsip akuntansi yang diikuti, dan dampak keseluruhan pada operasi mereka. Akun nominal adalah akun/perkiraan yang terdapat pada laporan laba/rugi yang terdiri atas: Jenis dari akun ini adalah pendapatan dan beban. Laporan ini berisi akun pendapatan (sales/revenues) dan beban (expenses). Termasuk berapa besaran pendapatan, pengeluaran, keuntungan, kerugian, dll. Mencatat data yang dapat menjadi dasar penyusunan laporan keuangan.

Klasifikasi akun terdiri dari dua macam yaitu sebagai berikut :

Akun nominal adalah akun yang selalu dimulai dengan saldo nol dan juga diakhiri dengan saldo nol. Biasa juga disebut sebagai akun temporary/sementara, karena saldo akun ini bakal ditutup setiap akhir periodenya lewat jurnal penutup. Akun nominal (sementara) adalah akun yang disajikan dalam laporan laba rugi, akun nominal terdiri dari dua kelompok, yaitu pendapatan dan beban. Akun nominal / akun laba rugi; Jenis dari akun ini adalah pendapatan dan beban. Akun yang termasuk adalah akun pendapatan dan akun beban. Akun terbagi dalam tiga golongan besar, yaitu akun riil, akun nominal dan akun campuran : Aktiva (aset/harta) aktiva adalah harta yang terdapat dan digunakan dalam kegiatan. Akun nominal terbagi menjadi beberapa bagian. Akun nominal adalah akun yang disajikan dalam laporan laba rugi. Pendapatan adalah penghasilan yang didapatkan oleh perusahaan atas usaha yang dijalankan atau diluar usaha. Akun nominal adalah akun yang pada akhir periode dilaporkan dalam laporan laba rugi. Akun nominal atau yang sering disebut dengan nominal account adalah kelompok akun yang ditulis transaksinya di dalam laporan laba rugi perusahaan.

Akun nominal (nominal account) atau akun sementara (temporary account) 1. Tujuan dari penggolongan akun adalah: Akun nominal, yaitu kelompok akun yang memiliki nilai saldo bersifat sementara atau temporal. Sedangkan saldo dalam akun riil tidak akan bisa kembali pada angka nol di tahun fiskal berlangsung. Akun nominal adalah akun yang selalu dimulai dengan saldo nol dan juga diakhiri dengan saldo nol.

Pengertian Serta Penggolongan Akun Dalam Akuntansi Riil Nominal from akuntanonline.com Akun ini disebut juga akun neraca yang terdiri atas aset, liabilitas, dan ekuitas. Pendapatan (income) yang dimaksud dengan pendapatan adalah penambahan kotor modal sebagai akibat aktivitas usaha. Berdasarkan kedua penggolongan secara umum di atas, maka akun juga bisa digolongkan secara lebih rinci, yaitu terdiri dari akun harta, akun kewajiban, akun modal, akun pendapatan, dan akun beban. Akun nominal adalah akun yang sifatnya sementara dan hanya berlaku pada periode tertentu. Akun riil/akun dalam neraca (balance sheet accounts) akun riil disebut juga akun neraca yang sifatnya permanen. Akun nominal ini terdiri dari dua jenis akun, yakni pendapatan dan beban. Beban (expense) yang dimaksud dengan beban adalah pengorbanan ekonomis yang diperlukan untuk memperoleh barang atau jasa. Setelah jurnal penutup diposting ke setiap akun, maka yang tersisa adalah perkiraan riil ( assets, liabilities, capital/equity ).

Akun nominal atau yang sering disebut dengan nominal account adalah kelompok akun yang ditulis transaksinya di dalam laporan laba rugi perusahaan.

Ini juga dikenal sebagai akun sementara, tidak seperti akun neraca (aset, kewajiban, ekuitas pemilik), yang merupakan akun permanen. Klasifikasi akun terdiri dari dua macam yaitu sebagai berikut : Akun nominal adalah akun yang disajikan dalam laporan laba rugi. Nominal account atau akun nominal adalah akun yang transaksi akuntansinya disimpan selama satu tahun fiskal. Dengan memindahkan saldo tersebut ke rekening permanen akan membuat saldo dalam akun nominal kembali menjadi nol dan membuat. Saldo normal akun merupakan transaksi yang ditempatkan dalam suatu akun saat sifat transaksinya adalah menambah saldo akun tersebut. Akun nominal adalah akun yang selalu dimulai dengan saldo nol dan juga diakhiri dengan saldo nol. Akun riil terdiri dari : Agar bisa ditampilkan pada laporan laba rugi. Jadi, jawaban yang tepat adalah a. Akun nominal mencakup pendapatan (atau penghasilan), beban, dan dividen. Bisnis dan organisasi yang berbeda memperlakukan kedua akun secara berbeda, berdasarkan sifat transaksi, prinsip akuntansi yang diikuti, dan dampak keseluruhan pada operasi mereka. Berdasarkan kedua penggolongan secara umum di atas, maka akun juga bisa digolongkan secara lebih rinci, yaitu terdiri dari akun harta, akun kewajiban, akun modal, akun pendapatan, dan akun beban.

Berbagi

Posting Komentar

untuk "Akun Nominal Adalah : Ppt Bab 9 Akuntansi Perusahaan Jasa Sebuah Pengantar Powerpoint Presentation Id 5162238 - Pada akhir tahun fiskal, biasanya saldo dalam rekening ini nantinya akan dipindahkan ke dalam rekening permanen."

{kind=link}

Posting Komentar untuk "Akun Nominal Adalah : Ppt Bab 9 Akuntansi Perusahaan Jasa Sebuah Pengantar Powerpoint Presentation Id 5162238 - Pada akhir tahun fiskal, biasanya saldo dalam rekening ini nantinya akan dipindahkan ke dalam rekening permanen."